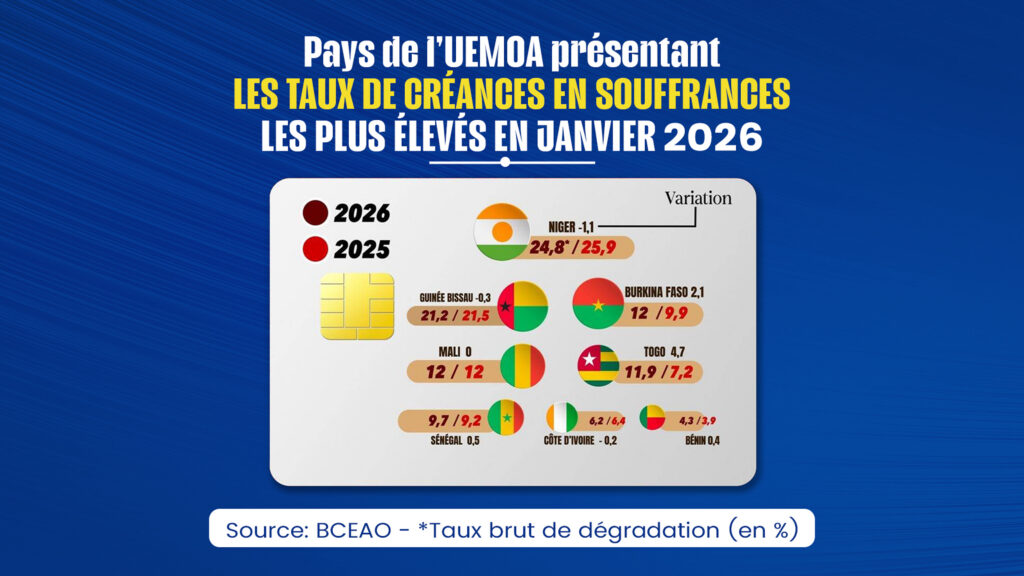

Le bilan conjoncturel de janvier 2026 met en lumière une réalité contrastée pour la zone de l’Union Économique et Monétaire Ouest-Africaine (UEMOA). Si le volume global des financements bancaires progresse, la montée des périls financiers devient préoccupante. Au centre de cette dynamique inquiétante, le Niger se distingue par un niveau de créances en souffrance sans précédent, illustrant une déconnexion croissante avec le reste de la région.

Le Niger : épicentre de la dégradation des actifs bancaires

Dans l’effort de stabilisation monétaire de l’Union, le Niger apparaît comme le point de vulnérabilité majeur. Les indicateurs financiers du pays témoignent d’une situation de stress intense pour les institutions de crédit locales.

- Une première place préoccupante : Avec un taux de dégradation brut atteignant 24,8 % au début de l’année 2026, le Niger détient le record régional des impayés. Pratiquement un quart des prêts accordés dans le pays ne sont plus honorés par les emprunteurs.

- Une fragilité persistante : Bien que ce taux marque un léger recul par rapport aux 25,9 % enregistrés en 2025, la situation demeure critique. Ce niveau d’exposition au risque, largement supérieur à la moyenne de l’Union, est exacerbé par un contexte sécuritaire complexe et des incertitudes politiques.

Une zone monétaire scindée en deux blocs

Les statistiques de janvier 2026 révèlent une fracture géographique nette entre les nations du Sahel et les États côtiers, ces derniers affichant une meilleure santé financière.

1. Le Sahel sous haute surveillance

Au-delà du cas nigérien, les pays enclavés subissent une détérioration de leurs portefeuilles de crédit :

- Mali et Burkina Faso : Les deux nations affichent désormais un taux d’impayés de 12 %. Le Burkina Faso inquiète particulièrement les analystes avec une dégradation rapide de 2,1 points en l’espace de douze mois.

- Guinée-Bissau : Le pays reste englué dans une zone de forte turbulence avec 21,2 % de créances douteuses.

2. La stabilité relative des économies côtières

Les pays disposant d’une façade maritime parviennent, pour la plupart, à contenir les risques de défaut :

- Le Bénin : Il s’impose comme la référence de l’Union avec le taux le plus faible, limité à 4,3 %.

- Côte d’Ivoire et Sénégal : Ces deux moteurs économiques affichent des taux respectifs de 6,2 % et 9,7 %, témoignant d’une certaine résilience.

- Le cas atypique du Togo : Le pays se démarque négativement dans ce groupe avec une envolée brutale de ses créances en souffrance, qui grimpent de 7,2 % à 11,9 %.

Un volume de crédit record mais une prudence accrue

Malgré un encours total de crédits à l’économie franchissant le seuil des 40 031 milliards FCFA (en hausse de 4,7 % sur un an), l’optimisme n’est plus de mise dans les états-majors bancaires.

Le volume des créances en souffrance culmine désormais à 3 631 milliards FCFA. Parallèlement, le taux de couverture des risques a chuté à 59 %, indiquant que les provisions constituées par les banques ne progressent plus aussi vite que les défauts de paiement.

Vers un durcissement des conditions de financement

Face à l’insécurité financière illustrée par la situation nigérienne, le secteur bancaire a radicalement modifié son approche :

- Exigences renforcées : Les banques imposent désormais des apports personnels plus importants et des garanties plus solides.

- Sélectivité drastique : La priorité est donnée à l’assainissement des bilans plutôt qu’à l’expansion commerciale, une stratégie qui pourrait pénaliser directement le financement des petites et moyennes entreprises de la région.

En ce début d’année 2026, l’UEMOA navigue en eaux troubles. Si la structure bancaire globale tient bon, la fragilité du Niger et la propagation des risques au Sahel imposent une surveillance rigoureuse pour prévenir toute crise systémique majeure.